Menurut Soemarso S.R (2010:172) Penerimaan kas adalah: “Suatu transaksi yang menimbulkan bertumbuhnya saldo kas dan bank milik perusahaan yang diakibatkan adanya penjualan hasil produksi, penerimaan piutang maupun hasil transaksi lainnya yang menyebabkan bertambahnya kas”.

Sedangkan di sisi lain, Mulyadi (2013:455) mendefinisikan penerimaan kas perusahaan berasal dari dua sumber utama: penerimaan kas dari penjualan tunai dan penerimaan kas dari piutang.

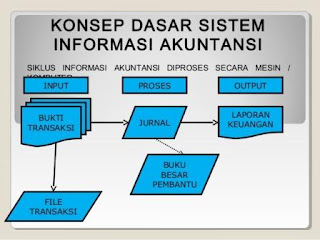

|

| Gambar: Pengertian Penerimaan Kas |

Dari pendapat diatas maka dapat disimpulkan bahwa pengertian penerimaan kas adalah transaksi-transaksi yang mengakibatkan bertumbuhnya saldo-saldo kas tunai, dan atau rekening bank milik perusahaan baik yang berasal dari pendapatan tunai, penerimaan piutang, penerimaan transfer maupun penerimaan-penerimaan lainnya.

Penerimaan kas adalah kas yang diterima perusahaan baik yang berupa uang tunai maupun surat-surat berharga yang mempunyai sifat dapat segera digunakan, yang berasal dari transaksi perusahaan maupun penjualan tunai, pelunasan piutang atau transaksi lainnya yang dapat menambah kas perusahaan.

Mulyadi (2013:455) menyatakan bahwa: Sumber penerimaan kas terbesar suatu perusahaan dagang berasal dari penjualan tunai. Sistem penerimaan kas dari penjualan tunai mengharuskan:

- Penerimaan kas dalam bentuk tunai harus segera disetor ke bank dalam jumlah penuh dengan cara melibatkan pihak lain selain kasir untuk melakukan internal check.

- Penerimaan kas dari penjualan tunai dilakukan melalui transaksi kartu kredit, yang melibatkan bank penerbit kartu kredit dalam pencatatan transaksi penerimaan kas.

Jadi dapat disimpulkan sistem akuntansi penerimaan kas adalah suatu prosedur yang dibuat untuk melaksanakan kegiatan penerimaan uang dari penjualan tunai atau dari piutang yang siap dan dapat digunakan untuk kegiatan umum perusahaan.

Pengertian Sistem Akuntansi Penerimaan Kas

Sistem Akuntansi Penerimaan kas yang baik tentunya sangat dibutuhkan oleh setiap perusahaan atau unit usaha demi mencapai tujuannya, berikut ini akan diuraikan unsur-unsur sistem akuntansi penerimaan kas yang baik beserta teori-teorinya menurut ahli:

Menurut Sudarmo (2006:61) Sistem akuntansi penerimaan kas adalah:

Proses aliran kas yang terjadi di perusahaan yang bersangkutan yang terdiri dari aliran kas masuk (cash flow).

Sedangkan menurut Mulyadi (2013:500) Sistem akuntansi penerimaan kas adalah:

Suatu catatan yang dibuat untuk melaksanakan kegiatan penerimaan uang dan penjualan tunai atau dari piutang yang siap dan bebas digunakan untuk kegiatan umum perusahaan.

Berdasarkan beberapa pengertian diatas yang dimaksud dengan sistem akuntansi penerimaan kas yaitu suatu jaringan prosedur yang menangani suatu peristiwa atau keterjadian yang mengakibatkan terjadinya penambahan uang dalam kas yang berasal dari penjualan tunai maupun piutang yang melibatkan bagian-bagian yang saling berkaitan satu sama lain.

Sistem Penerimaan Kas

Menurut Mulyadi (2013:455) “Sistem penerimaan kas adalah kas yang diterima perusahaan baik yang berupa uang tunai maupun surat-surat berharga yang mempunyai sifat dapat segara digunakan, yang berasal dari transaksi perusahaan maupun penjualan tunai, pelunasan piutang, atau transaksi lainnya yang dapat menambah kas perusahaan.”

Menurut Mulyadi (2013:455) sistem pengendalian yang baik pada sistem penerimaan kas dari penjualan tunai mengharuskan.

- Penerimaan kas dalam bentuk tunai harus segera disetor ke bank dalam jumlah penuh dengan cara melibatkan pihak lain selain kasir untuk melakukan internal check.

- Penerimaan kas dari penjualan tunai dilakukan melalui transaksi kartu kredit, yang melibatkan bank penerbit kartu kredit dalam pencatatan transaksi penerimaan kas.

Sumber: Dikutip dari berbagai sumber.

Sekian uraian tentang Pengertian Penerimaan Kas, Menurut Para Ahli, semoga bermanfaat.